金龙鱼未来十年的估值是多少(金龙鱼中央厨房业务前景)

金龙鱼作为中国领先的粮油食品加工企业,其中央厨房业务在食品安全与品质控制方面具有显著优势。考虑到公司持续的技术创新、市场扩张策略以及行业增长趋势,预计未来十年金龙鱼的估值将实现稳健增长。随着国内消费者对健康饮食的重视以及对食品安全要求的提高,中央厨房模式因其高效率和标准化生产而受到青睐。金龙鱼通过并购整合等方式强化了其在供应链管理和产品多样化上的能力。综合这些因素,可以预见在未来十年内,金龙鱼的估值有望达到或超过当前水平,展现出强劲的增长潜力。

金龙鱼未来十年估值的影响因素

一、历史业绩与当前状况

- 过往业绩表现:2020 - 2023年利润分别为65.6亿、44.8亿、31.2亿、27.85亿,呈现利润下滑趋势,不过2024年上半年归属于上市公司股东的净利润10.97亿元,同比增长13.57%,出现了一定的好转迹象。

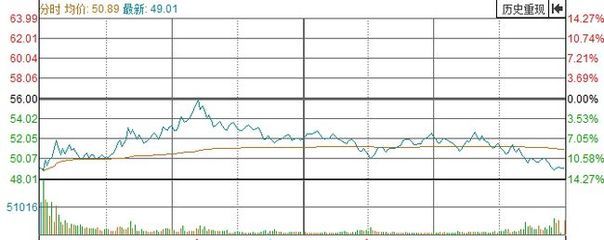

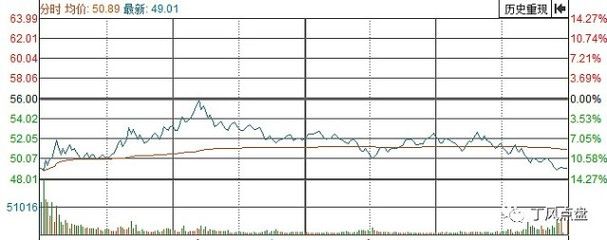

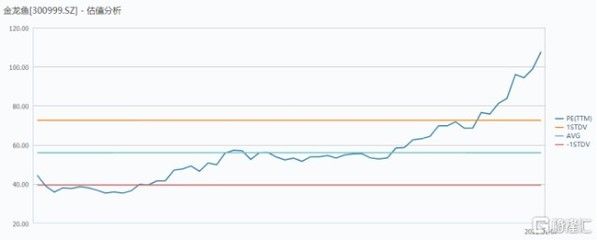

- 当前市盈率情况:尽管股价下跌了80%多,但2024年7月时市盈率依然高达40多倍,被认为严重高估;也有观点在2024年1月认为当时市盈率在60倍,合理估值应该在15 - 20倍左右,也就是合理股价在10 - 15之间,极端情况下会跌到5块。

二、行业竞争态势

- 市场份额面临挑战:金龙鱼在零售食用油市占率维持在40%左右,但自2016年来小幅下降,鲁花、福临门等竞品在高端油类的市占率则呈逐年扩大趋势,竞争风险加剧。并且食用油行业产品同质化严重,市场竞争主要靠价格和规模,零售终端的包装油价格上涨幅度不及成本上涨幅度,甚至出现卖得越多、亏得越多的情况。

- 产品结构与消费趋势:金龙鱼产品中大豆油、调和油占比较高,随着近年中国人均食用油消费额持续增长,葵花籽油、花生油等中高端食用油种销量占比近年来上升明显,大豆油、调和油等低端油的销量占比持续降低,需要在细分赛道重新获得优势。

三、企业发展战略与潜力

- 业务拓展情况:金龙鱼向相对高毛利的调味品和预制菜等业务拓展,中央厨房业务尚处起步阶段,若发展顺利可能会给公司带来业绩与估值的双重提升,但作为晚进入者拓展难度较大。其目前有两大主营业务,占比近六成的厨房食品(主要生产销售食用油、大米、面粉等),饲料原料及油脂科技业务占比近四成。

- 成本与价格限制:粮油属于国家重点关注的民生消费领域,提价空间有限,原材料在食用油产品的成本占比高达90%左右,并且金龙鱼大致提前3个月左右采购原材料,受大豆、油籽等原材料价格影响,经营业绩易出现波动。

四、不同估值观点分析

- 悲观观点:如果金龙鱼不能有效应对竞争,且市场份额持续被侵蚀,同时成本得不到有效控制,按照之前利润下滑趋势,其估值可能会持续走低。例如有观点认为极端情况下股价可能会跌到5元,对应的市值会大幅缩水,若股本不变的情况下,利润持续下滑则市盈率会更高,估值更低。

- 乐观观点:假设金龙鱼能在新业务拓展上取得成功,如中央厨房业务发展良好,或者在高端油市场份额有所回升,同时成本控制得当,参考之前的营收增长情况(2020 - 2022年营收分别为1949.2亿元、2262亿元、2575亿元,稳定增长),则可能实现利润回升。若按照2023年12月西部证券的预测,2023 - 2025年,预计公司归母净利润分别为28.94/39.52/53.23亿元,同比 - 3.89%/+36.54%/+34.71%,且未来保持类似的增长态势,其估值会逐步上升,但要准确预测十年后的估值非常困难,因为有太多不确定因素,如市场环境、行业变革、政策调整等。

总体而言,由于存在众多不确定因素,包括行业竞争、企业战略执行效果、宏观经济环境等,很难准确给出金龙鱼未来十年的估值。

金龙鱼高端油市场策略

金龙鱼中央厨房业务前景

金龙鱼股价波动原因分析

金龙鱼成本控制措施

文章版权声明:本站文章来之全网,如有雷同请联系站长微信xlyc002

,转载或复制请以超链接形式并注明出处。

发表评论