食用油市场竞争格局分析,金龙鱼、中粮集团等国际知名品牌和本土品牌如鲁花、中粮集团

摘要:食用油市场竞争激烈,品牌众多。主要参与者包括大型跨国企业和地方性小企业。市场趋势显示消费者对健康和天然成分的偏好增加,促使生产商采用更环保的生产方法。价格竞争是市场竞争的主要驱动力,但品牌忠诚度和产品质量也在逐渐上升。技术进步如冷压技术和非转基因种植正在改变行业格局。随着消费者对健康和环境的关注增加,市场可能会向更加可持续和健康的方向发展。

食用油市场竞争格局分析

市场规模与增长

中国作为全球最大的食用油消费国之一,其市场规模持续扩大。据中研普华产业研究院数据显示,2024年中国植物油市场规模约为4024.8亿元,未来几年将以相对稳定的增长率继续增长。这一增长趋势主要得益于人口增长、收入水平提高以及消费者对健康饮食需求的增加。同时,全球食用油市场也呈现出增长趋势,预计2024年全球食用油市场规模达2129亿美元,并将在未来几年持续增长至2690亿美元。

行业集中度

中国食用油行业的竞争格局呈现出市场集中度高、大型企业主导的特点。金龙鱼、中粮集团等国际知名品牌和本土品牌如鲁花、多力等共同构成了市场的主要竞争力量。其中,金龙鱼以其在多个食用油品类中的领先地位和强大的品牌影响力,占据较高的市场份额。中粮集团则依托其全产业链优势,在食用油市场中具有较强竞争力。此外,山东鲁花、上海良友等企业也在特定领域或细分市场中占据重要地位。

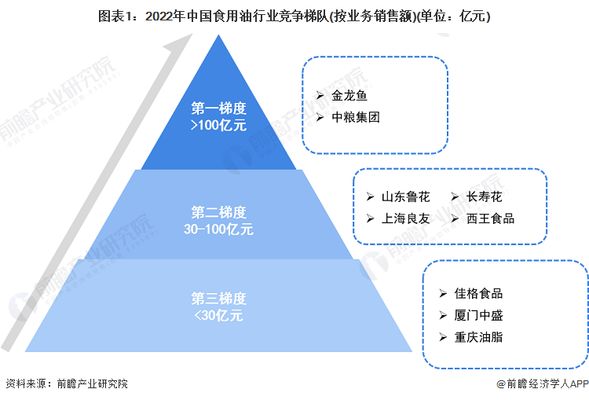

行业竞争梯队

从行业竞争梯队来看,食用植物油行业可以分为三个主要梯队:

- 第一梯队企业:包括金龙鱼、中粮集团等,这些企业在行业内具有领先地位和强大的品牌影响力,销售额和市场占比均处于较高水平。

- 第二梯队企业:包括山东鲁花、长寿花、上海良友等,这些企业在特定领域或细分市场中具有较强的竞争力,市场份额较为稳定。

- 第三梯队企业:包括众多规模较小的企业,这些企业通常面临较大的市场竞争压力,但也在积极寻求市场突破。

企业竞争力分析

主要企业市场份额

根据国家粮食和物资储备局数据,2022年金龙鱼以458亿元的食用油销售额位列第一;其次中粮集团食用油销售额超100亿元,位列第二;山东鲁花和上海良友位列第三和第四。市场规模占比分别为39.0%、15.3%、6.7%、3.1%、2.6%,位居前五。

行业竞争态势

从五力竞争模型角度分析,食用油属于日常生活必需品,几乎不存在替代品威胁。目前行业集中度高,企业梯队分布较为清晰,同时行业产品同质化程度较高,现在企业都在积极提高自家产品市占率,综合来看,行业有竞争者竞争激烈程度处于中等水平。上游供应商议价能力方面,食用油行业上游主要为农作物供应商,由于上游供应数量气候影响较大,部分农作物依赖进口,同时上游农作物贸易行业集中度较高,综合来看,食用油行业上游议价能力强。下游客户议价能力方面,作为日常消费品,食用油的消费价格弹性较小。

发展趋势与挑战

环保与可持续发展

国内企业积极探索智能化生产和管理模式,通过引入先进的自动化设备和智能化管理系统,提高生产效率和降低成本。同时,环保、可持续的生产方式成为行业发展的新趋势,如推广绿色种植技术、减少生产过程中的污染排放等。

国际化布局

国内企业通过拓展国际市场、加强国际合作等方式提高国际竞争力。一些国内知名食用油品牌已经开始在国际市场布局,通过出口贸易和海外建厂等方式实现国际化发展。

政策支持与监管

我国食用油行业政策主要聚焦在整顿行业规范发展,促进食用油产品的健康化、绿色化。近年来,国家出台了一系列政策措施以促进食用油行业的发展,包括鼓励油料作物种植、支持食用油加工企业技术创新等。同时,政府也加强了对食用油行业的监管力度,确保产品质量和安全。

综上所述,中国食用油市场竞争激烈,但同时也充满机遇。企业需不断创新,积极应对市场变化,以实现可持续发展。

食用油行业环保技术应用

食用油市场竞争策略分析

食用油品牌国际化案例研究

食用油行业政策影响评估

发表评论